最近有一个问题一直在困扰我:苏宁云商现在11.5左右的价格还能不能买?其实要说这个公司 的基本面,历史行情走势,技术指标反应状态,其实我分析不出来什么,但是我知道一件事马云在16I年8月份的时候购买了苏宁云商的股份,并且成为了这家公司的第二大股东,最吸引我的是马云购买的股票价格是15.1,要看当时苏宁云商的价格也就是10.5左右,说明阿里觉得苏宁云商未来价值可以达到15.1元或者是15.1左右的一个价格?

其实也基于上面我自己的疑问,我对上市公司的在融资进行了调研,以下是对我了解的信息分享给各位:

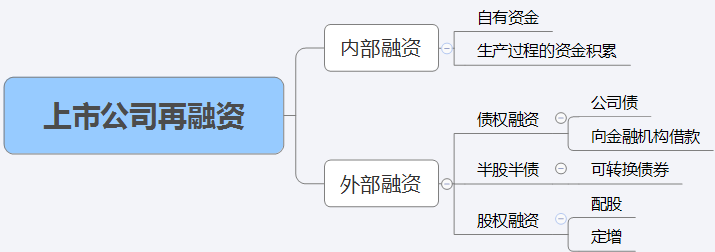

上市公司再融资类别如下:

其中内部融资比较简单,其实就是将在生产经营过程中产生的积累剩余资本再次投资到公司的生产经营活动中去,说白了就是赚了钱不分红,而是直接再投公司。

外部融资类别比较多,主要是以债券类的,半股半债,股权类的为主,其中债券类的比较简单就是相当于借钱,跟金融机构抵押资产借钱,够一定的资格发行债券向股民借钱,无论是哪一种最后都是还本付息。

半股半债的其实就是可转换债,以债券形式发给用户,在一定时间和条件内公司可以还债券的本金和利息,用户也可以将债券转化成股份,拥有股权,这种方式比较有灵活性。

股权融资是现在上市公司在融资经常用的方式,其中配股是对原有老股东以低于当前市价的价格购买股份权利,老股东购买配股实现了公司的定向股民融资;另外一个股权融资就是大家说的定增,其实定增主要是定向对具有战略合作的伙伴进行融资,其中我上面的说到的苏宁云商就是定增的非公开募集。

我国上市公司在选择再融资方式时所考虑主要是融资的难易程度、门槛高低以及融资额大小等因素,其中是以股权融资为主,主要原因:

1、融资成本方面,股权融资相比债券融资和半股半债融资成本比较低(主要原因)

2、企业债券不成熟,企业债券有限定的利率要求并且买卖需要缴纳相应的税款,这样造成企业债券的利率与国债利率相差不大,导致用户购买欲望不强

3、向金融机构融资需要抵押多余融资的资产

4、再融资的多数情况下是溢价发行,增加原有股东权益,此种方式原有有决策方式的大股东

基于以上几个原因,目前市场上市公司主要是以股权融资方式,针对每家公司的方式会根据自己的实际情况进行选择。

以上说了所有再融资方式,本篇文章我想重点说一下股权融资-非公开定增。

非公开定增首先是对战略有合作意义的合作伙伴进行股权融资,针对普通我们用户,我们是不是可以从定增上获利呢?先给大家用真实的数据说一下。

计时间区间【2015.01.01,2016.01.27】收盘价的886只所有定向增发的个股

总结:盈利股数在616(收益超过0%以上的部分),占比是69.52;亏损股数270只(收益在0%以下负收益的部分),占比是30.48%。统计大数据反应,虽然经历了2015年6月股灾1.0—2016年开年熔断机制股灾2.0的行情,定向增发股票的收益还是跑赢大盘指数与相关个股。更重要的是,经历2次股灾行情,很多个股跌出价值、跌出价值了。

建议:

1、选择公司基本面并且盈利能力较好的公司

2、定增的股权投资方资金量大最好是占控股的前几名

3、投资方公司基本面和盈利能力较好

4、与当时的股票价格差距不大或者更高

董秘俱乐部紧紧围绕如何推动企业更好的利用资本市场这一核心主题,以互助成长和价值共享为理念,以投行大咖,资深会计师、律师,优秀投资人,上市公司金牌董秘、财务总监、董事长等导师团为依托,通过知识研习、深度访学、讲座交流和资源对接等线上线下形式,助力俱乐部会员快速成长,资源共享,打造成为中国卓越的资本精英俱乐部。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

投诉举报

平台公司是什么公司(平台公司和国企的区别)

创业融资需求有什么特点(创业风险融资的特点

小灵通创始人(当年叱咤风云的小灵通之父现状

新加坡注册公司(新加坡公司注册条件流程攻略

有营业执照可以申请创业基金吗(青年创业促进

大学生创业计划书封面图片(创业项目策划书模