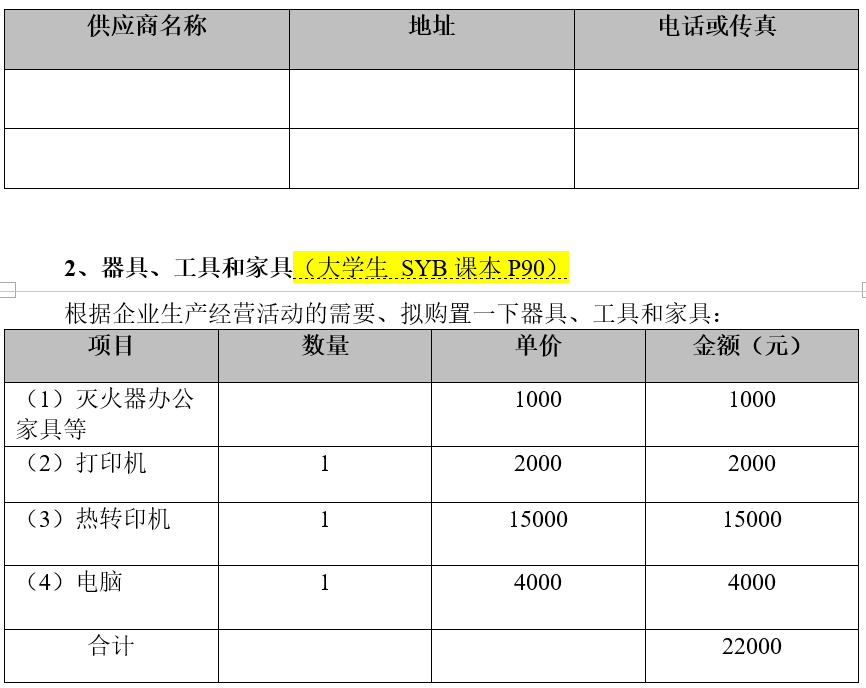

本篇是SYB创业计划书最后三张表的计算原理的第二篇践行实操篇,根据大学生SYB的课本里面三个斑竹的例子整理成一份计划书,每一项的内容的来源都标了课本所在的页码,方便对照理解。

PS:注意!本次案例的书籍版本号为2010年9月第1版,2011年3月第3次印刷,所以计划书的格式还停留在第一版本,文档是按照第一版本写的,和现行第二版的区别在本文中标注出。

数据来源皆已标注,方便教师讲解,有独立计算的excel表格。

股份合作协议为空

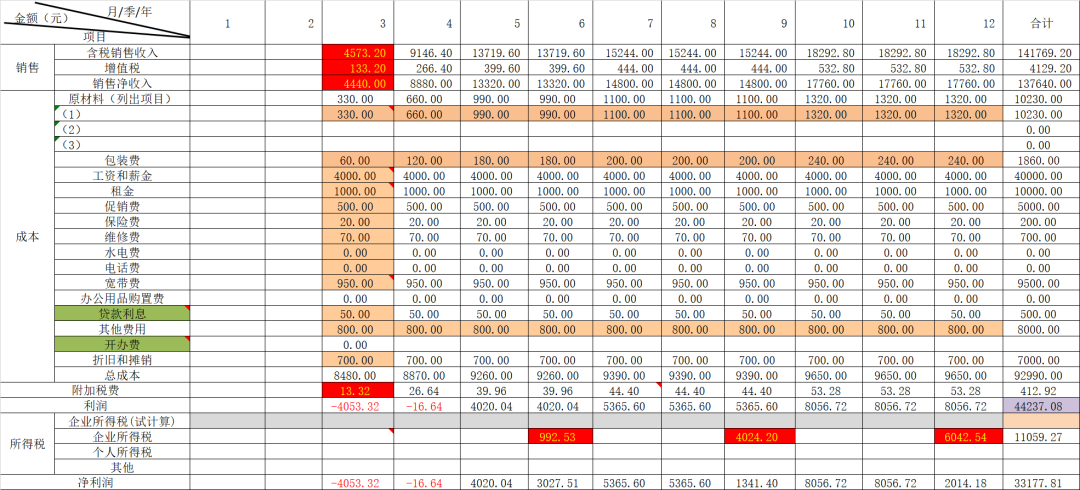

在下图中,标记橙色背景的表示是主要参与计算的变量,紫色背景是表示需要单独计算,绿色背景是原有计划书上没有但课本上有的,红色背景代表算法与第二版计划书不一样的地方。

1、红色背景,在书本的版本中,

含税销售收=增值税+销售净收入

不存在减免增值税的说法

底部的附加税费按照2011年是10%,详情见大学生SYB课本P103

企业所得税计算方法见大学生SYB课本P103,企业利润的25%,按季度征收,课本的算法是把负利润加入到正利润中,所以计算出来的数据是992.53元而不是正常的按照季度的2010.2元。

2、绿色背景原有计划书中没有开办费和贷款利息,为新加,而在SYB大学生版本中,开办费是不体现在成本表中的。

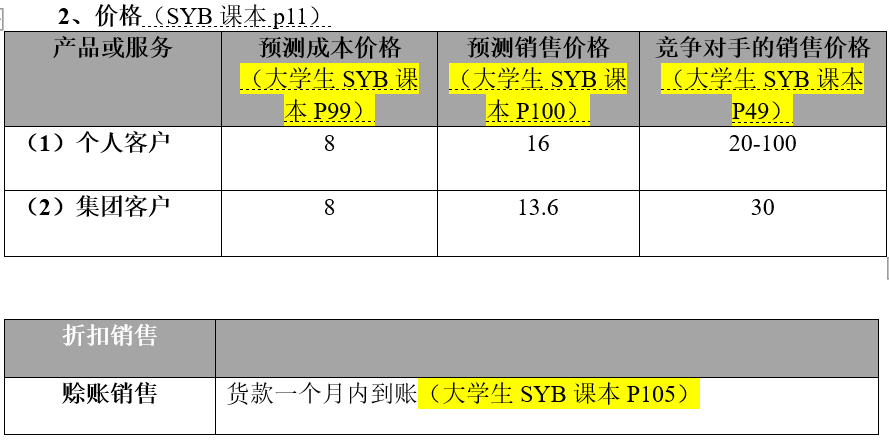

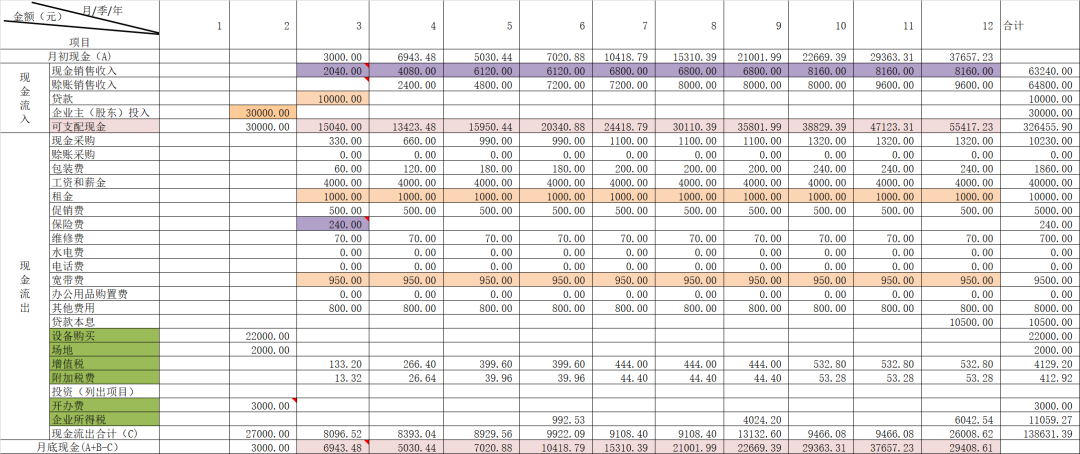

3、表十的赊账销售数据来源于个人产品,在大学生SYB课本中标记有对个人进行赊账销售,一个月后到账,详见大学生SYB课本P105

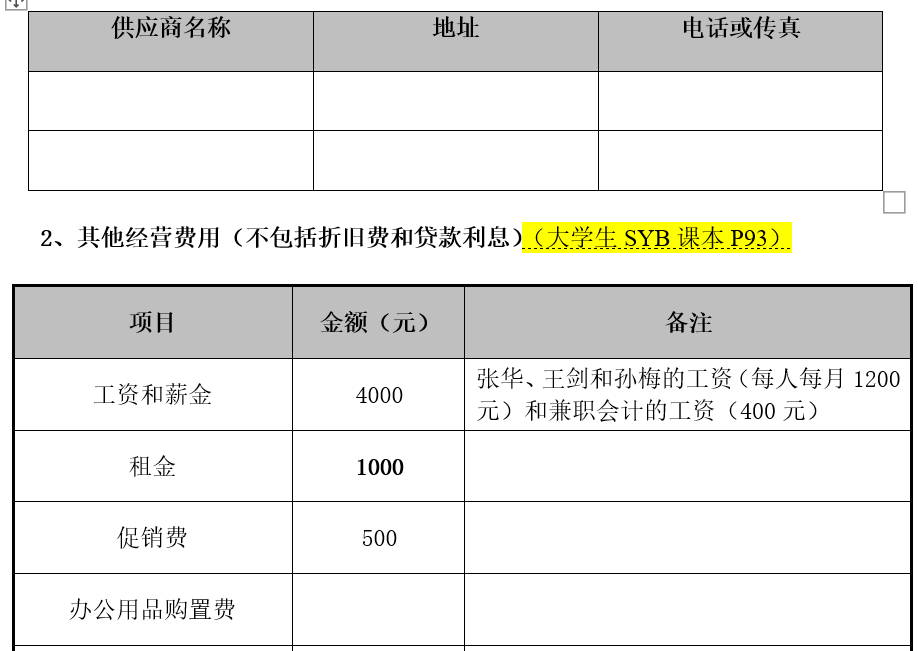

4、2011年只有商业保险,没有强制缴纳五险,见大学生SYB课本P85

5、底部的【月底现金】这里公式与正常计划书不一样的地方是:正常是上月余额+本月收入—本月支出,而在2011年的版本里,上月余额和本月收入合并记为可支配现金

PS:这个版本只为作为指导学生熟悉创业计划书,感谢国家的税收减免政策,按照现行税率,可减免增值税4129.2元,开办费500元,企业所得税6635.56,合计可多盈利11264.75元。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

投诉举报

平台公司是什么公司(平台公司和国企的区别)

创业融资需求有什么特点(创业风险融资的特点

小灵通创始人(当年叱咤风云的小灵通之父现状

新加坡注册公司(新加坡公司注册条件流程攻略

有营业执照可以申请创业基金吗(青年创业促进

大学生创业计划书封面图片(创业项目策划书模