中国的债务高、货币多,主要是和融资结构有关。我们的直接融资规模太小,社会融资每年增加十多万亿,但只有30%来自直接融资,来自股市的只有六千多亿,就像毛毛雨,作用不大。

融资的主力还是银行贷款。

银行每投放一笔贷款就相当于又创造一次货币。

货币就是这么积攒起来的。

在金融结构没有重大改变的情况下猛降杠杆,最后的结果可能会伤及无辜。

这一点在本轮降杠杆中就表现得很明显。强行把表外业务挪回表内,但没有想过民营企业基本上就是靠银行的表外业务活着,转到表内后,他们就没有办法再借到钱。

民营企业家这种悲观程度的感叹,应该引起我们决策部门的高度重视,尤其是在外部还面临中美贸易战升级的情况下。

央行虽降准,融资难仍存在

央行降准,但现在的问题是货币政策传导机制出现问题,而不单单是是否降准的问题。从央行到企业,实际上是两个通道,降准就好比央行这个“水池”里的水先流到商业银行,但现在的问题是商业银行的“水”流不出去。

在过去不存在这个问题,商业银行的“水”能够自然流出去,流到企业里。现在商业银行也很谨慎,因为坏账率很高,KPI考核很严,商业银行对实体经济有一个预期,所以它就不愿意往外放钱。

我们企业又以商业银行的间接融资为主,这种情况下,单纯降准没有意义。商业银行也没有缺钱缺到那种程度。

一、我国企业融资来源现状

我国企业融资方式总体来说可以分为内源融资及外源融资,内源融资主要指企业留存收益以及资本金等,外源融资则是企业融资面临的主要变量,包括银行贷款、非标融资、债券融资、股票融资、股权融资、民间借贷等领域。

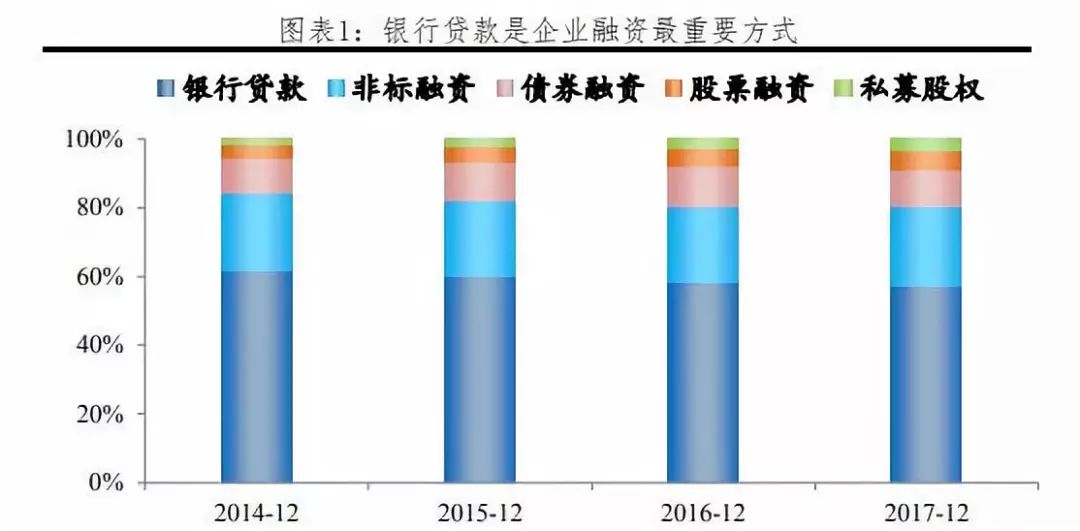

银行贷款是我国企业融资的最重要方式,长期占比超过60%,非标融资为第二大融资来源,在2018年前占比超过20%,债券融资占比则维持10%左右,股票及股权融资合计占比不超过10%。融资结构整体以间接融资为主,以债务融资为主。(债务融资主要指银行贷款、债券以及非标)

银行贷款: 企业融资首要来源,今年以来出现结构失衡。贷款是我国实体企业长期以来最主要的融资渠道。

非标融资: 随金融监管变化波动,进入规模压降阶段

债券融资: 增速下滑,加大企业融资难度.我国企业债券融资余额达19.8万亿,是支持我国实体经济融资的第三大重要来源。股权融资: 增速持续下滑,再融资与IPO比例失衡。我国股权融资规模总额约为15万亿,为企业融资来源第四位。

二 、所有制形式来看融资

国有企业融资结构、成本及可得性显著优于民营企业

为观察我国不同所有制企业融资结构,我们以上市公司为样本,将企业所有制分为国有企业、民营企业、公众企业。

总的来看,我国国企融资规模显著高于民营企业及公众企业,融资呈现两极分化。

4万亿后国有企业债务融资占比快速上升。

股票融资:国企及民企总融资量相近,民营企业近年对股票融资依赖加大债务融资:国企及民企总融资规模两极分化,民营企业更加依赖债券及非标融资

国有企业银行贷款资金充裕,民营企业更加依赖债券融资。

三、行业角度

部分行业融资结构已呈现明显多元化,较为依赖债券及非标融资。

按照融资特点可将行业分为:

1)制造业与重工业:融资总量大,对于银行贷款依赖度相对较低,占比约为60%左右。

前者更加依赖股权融资,后者多为国有企业,具有政府隐性担保,债券融资比例更高。

2)基建和房地产相关产业:主要包括交运、建筑、水利、租赁及商务服务业和房地产行业,对银行贷款依赖度处于中等水平,平均占比70%。

同时是非标融资占比最高、总量最大的行业,整体债务融资占比大多在90%以上;

3)服务于工业企业流通环节的批发与零售业:融资高度依赖银行贷款,占比达80%以上;

4)新兴行业:信息传输、计算机服务和软件业,主要依赖股权融资,尤其是私募股权。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

投诉举报

平台公司是什么公司(平台公司和国企的区别)

创业融资需求有什么特点(创业风险融资的特点

小灵通创始人(当年叱咤风云的小灵通之父现状

新加坡注册公司(新加坡公司注册条件流程攻略

有营业执照可以申请创业基金吗(青年创业促进

大学生创业计划书封面图片(创业项目策划书模