经营所得个人所得税汇算清缴即将开始!查账征收的个体工商户、个人独资和合伙企业投资者请注意接下来的几个问题,都是汇算清缴前需要注意的。也希望可以让大家顺利地办理个税的汇算清缴工作!

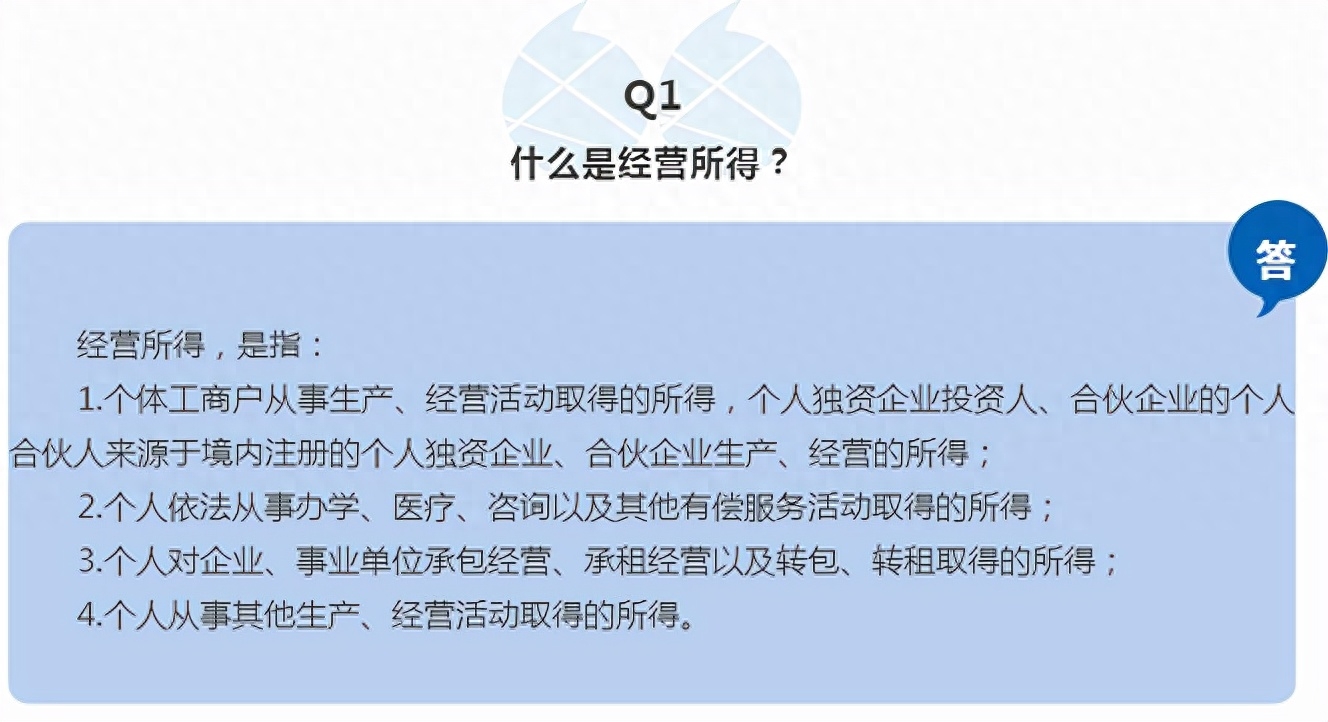

经营所得指得是什么

经营所得大致说的是4种情况。如果存在有以下行为的,就要进行年度的个税汇算清缴工作。

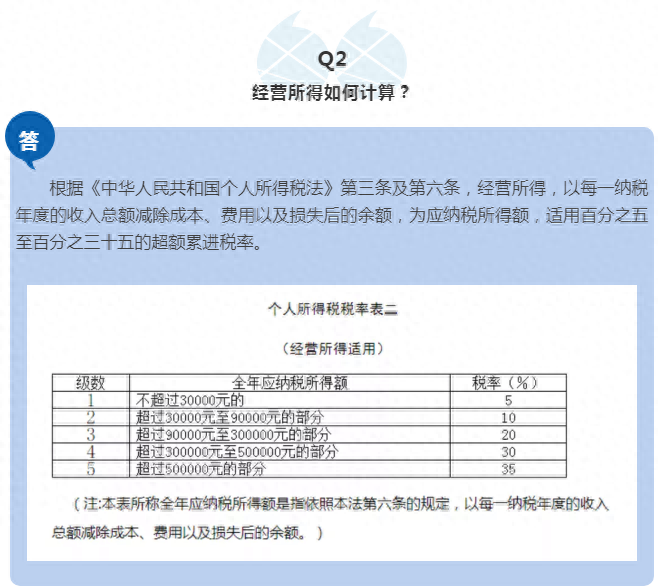

经营所得税如何计算个税?

经营所得税适用的税率有5个级别。分别是5%、10%、20%、30%、35%。

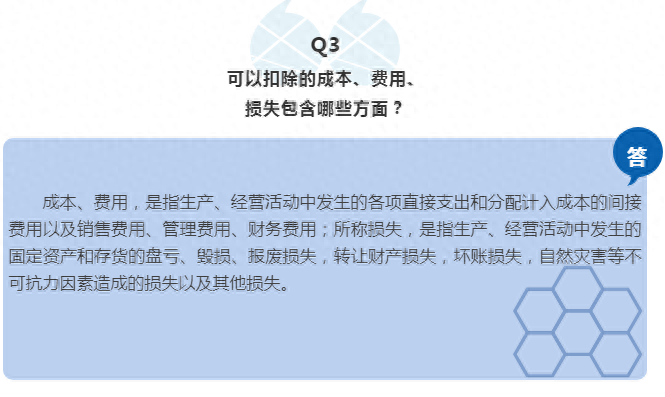

可以扣除的成本、费用、损失包含哪些方面

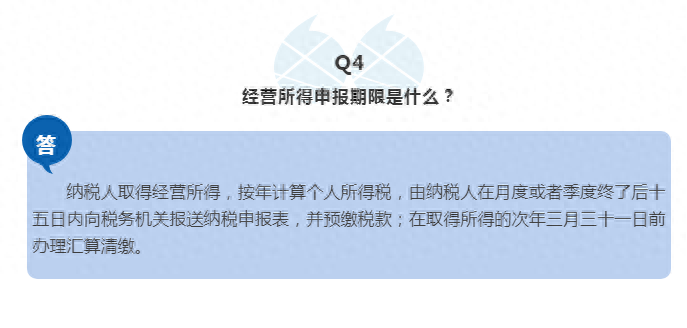

经营所得申报期限是什么时候?

纳税人取得经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

申报时投资者是否可享受减除费用、专项扣除及专项附件加扣除等优惠?

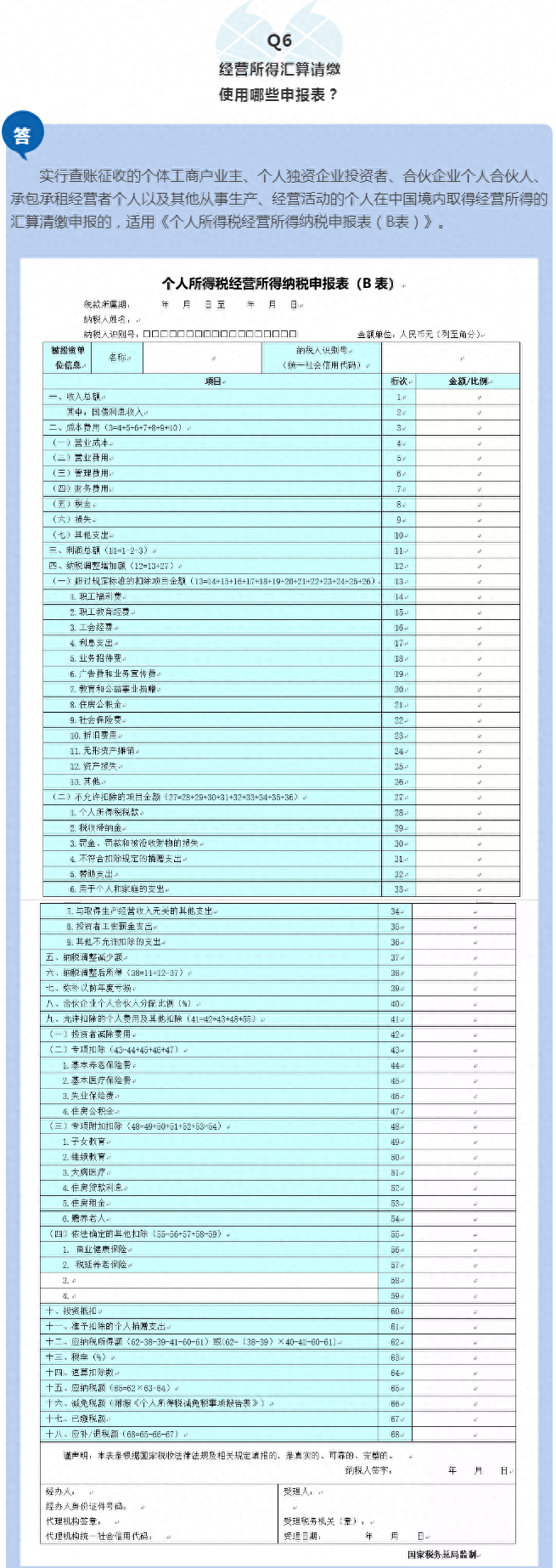

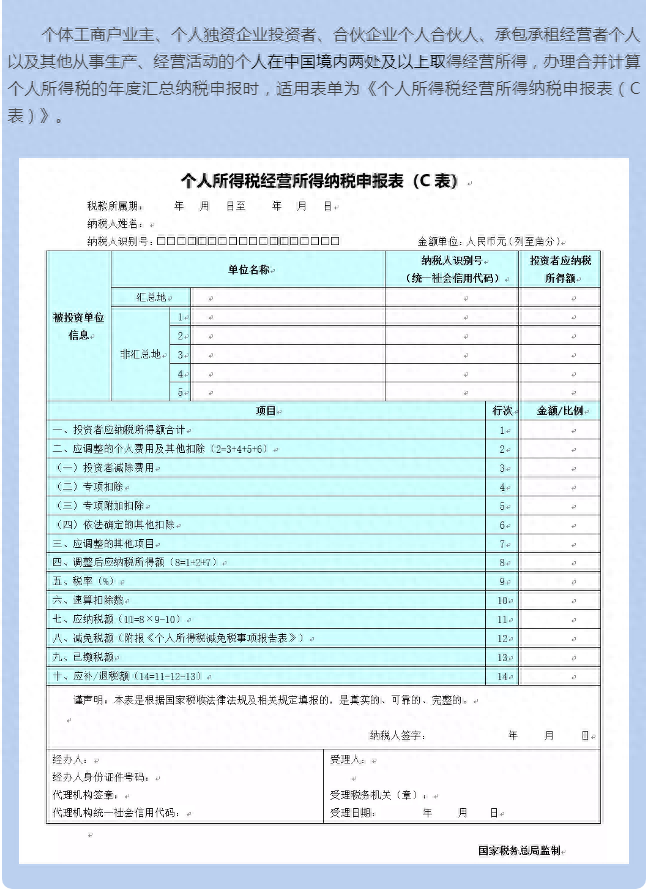

经营所得汇算请缴使用哪些申报表?

一般情况下查账征收适用的是B表,另外一种情况是C表。

好了,上述就是有关经营所得个人所得税的年度汇算清缴需要知道的几个基本问题,也希望可以提醒大家及时进行年度汇算清缴工作。今天就到这里了!

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

相关文章

投诉举报

平台公司是什么公司(平台公司和国企的区别)

创业融资需求有什么特点(创业风险融资的特点

小灵通创始人(当年叱咤风云的小灵通之父现状

新加坡注册公司(新加坡公司注册条件流程攻略

有营业执照可以申请创业基金吗(青年创业促进

大学生创业计划书封面图片(创业项目策划书模