2022年,现制连锁茶饮市场规模将超过1800亿元。

预计到2025年,市场规模将达到3400亿元,年复合增长率约23%。

本期,窄门餐眼将从数据角度解析2023上半年各大茶饮品牌概况。

茶饮品类市场概况

不算咖啡专门店,茶饮类在全国营业中门店数为390120家(约39.0万家)。

22~23年2月新开店数177505家(约17.8万家),关店数194930家(约19.5万家)

热门茶饮品牌分析

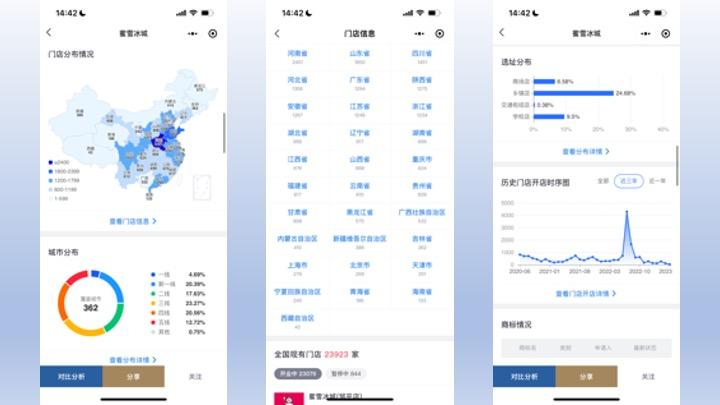

蜜雪冰城-门店数最多的品牌

“蜜雪冰城”以现有23923家店,一年净增长9436家,稳居茶第一。

雪王目前覆盖31个省,门店主要集中在新一线、二线、三线、四线城市,乡镇店居多。

目前茶饮市场涌现出各类玩家,蜜雪是否能坐稳老大哥的地位还有待观察?

图片来自——窄门餐眼app

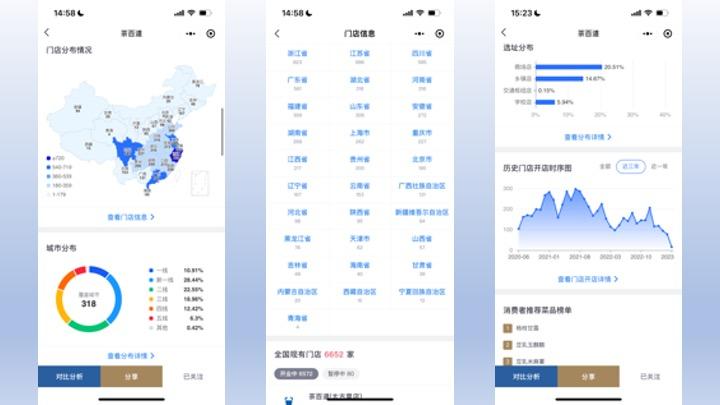

茶百道——最稳定的茶饮品牌

2019年,茶百道以外卖9999+王者身份闻名茶饮圈。

“茶百道”在2022-2023年净增长1714家,以现有门店数6652家门店,位于茶饮品类中门店净增长第三名的位置。

另外,茶百道在2019-2022年内闭店率均处于规模连锁茶饮品牌里的最优水平,整体经营状况非常稳健。

品牌目前覆盖31个省,入驻了318座城市。

图片来自——窄门餐眼app

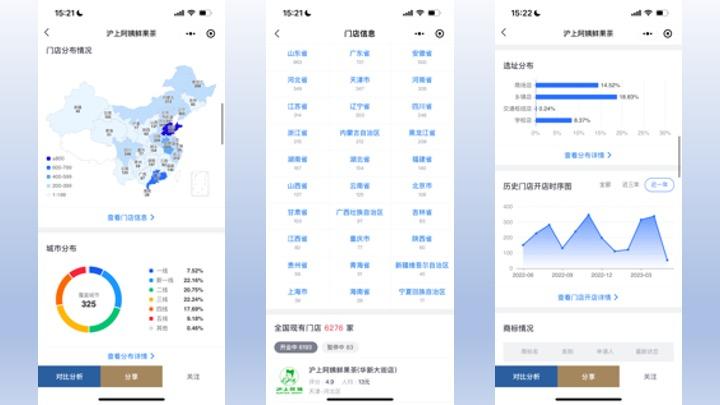

沪上阿姨——23年最强黑马品牌

沪上阿姨作为老牌的茶饮品牌,不仅可以做一二线高级市场,还能持续向下沉市场开发。

疫情三年,一直都保持着比较好的开店势头。

在2022-2023年净增长2092家,以现有门店数6276家门店,位于茶饮品类中门店净增长第二名的位置。

图片来自——窄门餐眼app

目前覆盖31个省,门店主要集中新一线、二线、三线城市,以商场店为主。

古茗——有望赶超蜜雪的品牌

2020年有网友统计,古茗一年上新76款产品,研发上新速度惊呆所有人。

“古茗”在2022年净增长1130家,以现有门店数7219家门店,位于茶饮品类中,门店规模第二名,门店增长第四名的位置。

目前覆盖18个省,门店主要集中新二线、三线城市,以乡镇店为主。

排名前3的产品为:杨枝甘露、芝士多肉葡萄、布雷脆脆奶芙,人均15.43元。

图片来自——窄门餐眼app

喜茶——高端品牌扩店王者(说一下喜茶开放加盟后扩店情况和奈雪的茶的对比)

2022年初,喜茶宣布降价,到年末,喜茶开放加盟。

一路以来,以高端形象示人,坚持走纯直营路线的喜茶,门店进入千店规模之后,增长几乎停滞。

在突然改变经营策略,开放加盟之后,快速抢占下沉市场,开新店的速度又回来了,今年前4个月开出近300家新店,在二三线城市,还有一堆喜茶的新店等待开业。

图片来自——窄门餐眼app

目前覆盖31个省,门店主要集中新一线、新一线、二线城市,以商场店为主。

Blueglass——用户口碑第一品牌

有着“酸奶界的爱马仕”之称的Blueglass,大部分产品定价在38元-49.9元,但是规格仅为450ml-650ml。

“Blueglass”共计96家门店,在2022-2023年度中,以口碑指数900.6分,依然位居用户口碑排行榜第一名。

门店覆盖5个省,主要集中在一线城市,以商场店为主。

图片来自——窄门餐眼app

以上是2022-2023年1季度各大茶饮品牌数据分析。

还想知道更多品牌数据,可以在下方留言,也可以进入窄门餐眼查询更多~

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

赵一鸣食品,美味XX双赢的秘密

肇庆创业好选择:挖掘这座城市的无限可能

浙江创业大热门:发掘潜力无限的赚钱生意

掌握这四个秘诀,让你轻松实现一年赚20万的目标

掌握这些秘诀,让你轻松找到发财的方法

掌握这些秘诀,让你真正实现赚钱的梦想

掌握这些技术,男生前途无量,挣钱不愁!