企业所得税纳税申报表,一图就能读懂!

1

统一编号规则

企业所得税纳税申报表表单编号由字母和数字共同组成,共7位。其中,首位为字母,后6位为数字。

第1位为字母,表示申报表类型,其中,A代表查帐征收方式;B代表核定征收方式;

第2位为数字,表示一级表。其中0代表基础信息表,1代表年度纳税申报表,2代表季度纳税申报表;

第3、4位为数字,表示二级表,按照01,02,03,……的顺序排列;

第5、6、7位为数字,表示三级表,按照010,011,012,……的顺序排列。

2

季度预缴申报表及核定征收申报表

1. 国家税务总局公告2019年第23号修订,自2019年7月1日起施行。

(1)目前最新表单:《免税收入、减计收入、所得减免等优惠明细表》(A201010)、《减免所得税优惠明细表》(A201030);《中华人民共和国企业所得税月(季)度预缴和年度纳税申报表(B类,2018年版)》(B100000)。

(2)目前最新填报说明:

《固定资产加速折旧(扣除)优惠明细表》(A201020)的填报说明、《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)的填报说明。

2. 国家税务总局公告2019年第3号修订,适用于2019年度及以后年度企业所得税预缴纳税申报。

目前最新:《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)》(A200000)的表单样式

3.国家税务总局公告2018年第26号发布,自2018年7月1日起施行。

目前最新:A201020 《固定资产加速折旧(扣除)优惠明细表》表单样式;A202000 《企业所得税汇总纳税分支机构所得税分配表》。

3

企业所得税年度纳税申报表

(一)架构说明

1. 从填报内容看,全套申报表由反映纳税人整体情况(2张)以及反映会计核算(6张)、纳税调整(13张)、弥补亏损(1张)、税收优惠(9张)、境外税收(4张)、汇总纳税(2张)等明细情况的“1+6”表单体系组成。

2. 从表单结构看,全套申报表分为基础信息表(1张)、主表(1张)、一级明细表(6张)、二级明细表(25张)和三级明细表(4张),表单数据逐级汇总,环环相扣。

3. 从使用频率看,绝大部分纳税人实际填报表单的数量在8张~10张左右。《企业基础信息表》《中华人民共和国企业所得税年度纳税申报表(A类)》《一般企业收入明细表》《一般企业成本支出明细表》《期间费用明细表》《纳税调整项目明细表》《职工薪酬支出及纳税调整明细表》《减免所得税优惠明细表》等,为常用表单。除此之外,纳税人应当根据行业类型、业务发生情况正确选择适合本企业的表单。

(二)文件依据

1. 2019年3号公告修订填报说明,适用于2019年度及以后年度企业所得税汇算清缴纳税申报。

目前最新:《企业所得税年度纳税申报基础信息表》(A000000)“109小型微利企业”的填报说明、《减免所得税优惠明细表》(A107040)填报说明。

2. 国家税务总局公告2018年第57号,适用于2018年度及以后年度企业所得税汇算清缴纳税申报。

目前最新:

(1)表单样式及填报说明

- 《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》封面

- 《企业基础信息表》(A000000)

- 《纳税调整项目明细表》(A105000)

- 《职工薪酬支出及纳税调整明细表》(A105050)

- 《资产折旧、摊销及纳税调整明细表》(A105080)

- 《资产损失税前扣除及纳税调整明细表》(A105090)

- 《企业所得税弥补亏损明细表》(A106000)

- 《免税、减计收入及加计扣除优惠明细表》(A107010)

- 《研发费用加计扣除优惠明细表》(A107012)

- 《所得减免优惠明细表》(A107020)

- 《减免所得税优惠明细表》(A107040)

- 《高新技术企业优惠情况及明细表》(A107041)

- 《软件、集成电路企业优惠情况及明细表》(A107042)

- 《境外分支机构弥补亏损明细表》(A108020)

(2)仅填报说明

- 《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)

- 《投资收益纳税调整明细表》(A105030)

- 《境外所得税收抵免明细表》(A108000)

3. 国家税务总局公告2018年第58号简化小型微利企业年度纳税申报,适用于小型微利企业2018年度及以后年度企业所得税汇算清缴纳税申报。

(1)免于填报《一般企业收入明细表》(A101010)、《金融企业收入明细表》(A101020)、《一般企业成本支出明细表》(A102010)、《金融企业支出明细表》(A102020)、《事业单位、民间非营利组织收入、支出明细表》(A103000)、《期间费用明细表》(A104000)。上述表单相关数据应当在《中华人民共和国企业所得税年度纳税申报表(A类)》(A100000)中直接填写。

(2)《企业所得税年度纳税申报基础信息表》(A000000)中的“主要股东及分红情况”为小型微利企业免填项目。

4. 国家税务总局公告2017年第54号发布,适用于2017年度及以后年度企业所得税汇算清缴纳税申报。

目前最新:

- A100000中华人民共和国企业所得税年度纳税申报表(A类)

- A101010一般企业收入明细表及填报说明

- A101020金融企业收入明细表及填报说明

- A102010一般企业成本支出明细表及填报说明

- A102020金融企业支出明细表及填报说明

- A103000事业单位、民间非营利组织收入、支出明细表及填报说明

- A104000期间费用明细表及填报说明

- A105010视同销售和房地产开发企业特定业务纳税调整明细表及填报说明

- A105020未按权责发生制确认收入纳税调整明细表及填报说明

- A105030《投资收益纳税调整明细表》填报说明

- A105040专项用途财政性资金纳税调整明细表及填报说明

- A105060广告费和业务宣传费跨年度纳税调整明细表及填报说明

- A105070捐赠支出及纳税调整明细表及填报说明

- A105100企业重组及递延纳税事项纳税调整明细表及填报说明

- A105110政策性搬迁纳税调整明细表及填报说明

- A105120特殊行业准备金及纳税调整明细表及填报说明

- A107011符合条件的居民企业之间的股息、红利等权益性投资收益优惠明细表及填报说明

- A107030抵扣应纳税所得额明细表及填报说明

- A107050税额抵免优惠明细表及填报说明

- A108000境外所得税收抵免明细表

- A108010境外所得纳税调整后所得明细表及填报说明

- A108030跨年度结转抵免境外所得税明细表及填报说明

- A109000跨地区经营汇总纳税企业年度分摊企业所得税明细表及填报说明

- A109010企业所得税汇总纳税分支机构所得税分配表及填报说明

(三)必须报送的申报表

1. 实行查账征收的纳税人,年度企业所得税汇算清缴必须报送的申报表有两张:

《企业基础信息表》(A000000)和A100000中华人民共和国企业所得税年度纳税申报表(A类);

2. 但是,为全面搜集涉税信息,收集数据用于比对,有5张纳税调整项目表,只要有相应发生额,就必须勾选报送的申报表(发生即填报),无论其是否存在纳税调整事项:

- 《职工薪酬支出及纳税调整明细表》(A105050)

- A105070捐赠支出及纳税调整明细表及填报说明

- 资产折旧、摊销及纳税调整明细表》(A105080)

- 《资产损失税前扣除及纳税调整明细表》(A105090)

- A105120特殊行业准备金及纳税调整明细表及填报说明

《纳税调整项目明细表》(A105000)

3. 凡具有高新技术企业资格的纳税人,即使在亏损年度不享受税收优惠,也必须填报《高新技术企业优惠情况及明细表》(A107041)。

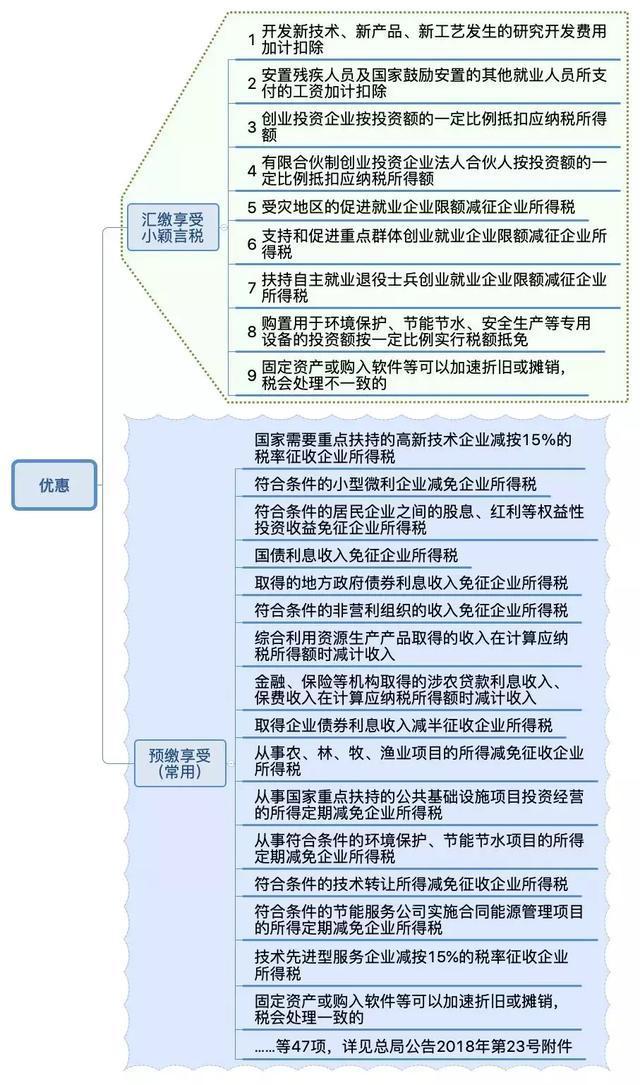

(四)优惠享受时间

详见总局公告2018年第23号(企业所得税优惠政策事项办理办法)附件

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至举报,一经查实,本站将立刻删除。

赵一鸣食品,美味XX双赢的秘密

肇庆创业好选择:挖掘这座城市的无限可能

浙江创业大热门:发掘潜力无限的赚钱生意

掌握这四个秘诀,让你轻松实现一年赚20万的目标

掌握这些秘诀,让你轻松找到发财的方法

掌握这些秘诀,让你真正实现赚钱的梦想

掌握这些技术,男生前途无量,挣钱不愁!